DECRETO SOSTEGNI BIS - LE INFORMAZIONI FORNITE DAL MEF

Gli interventi previsti dal decreto ‘Imprese, Lavoro, Giovani e Salute’ si articolano su 7 linee di azione principali:

1) Sostegno alle imprese, all’economia e abbattimento dei costi fissi

All’interno di un ampio pacchetto di misure volte al sostegno delle imprese e dell’economia, dal valore complessivo di quasi 16,8 miliardi in termini di indebitamento netto, si introducono ulteriori tranche di contributi a fondo perduto per i soggetti titolari di partita IVA che svolgono attività d’impresa, arte o professione o che producono reddito agrario, nonché per gli enti non commerciali e del terzo settore, eliminando le limitazioni settoriali e la classificazione delle attività economiche interessate.

Il nuovo intervento è più articolato dei precedenti, per raggiungere una platea ancora più ampia di beneficiari e fornire un ristoro maggiormente in linea con gli effettivi danni economici subiti dagli operatori. Per tali interventi, lo stanziamento complessivo ammonta a oltre 15 miliardi di euro.

La misura si articola su diverse componenti:

- La replica dell’intervento previsto dal decreto Sostegni, con un contributo a fondo perduto per tutte le partite IVA con ricavi fino a 10 milioni di euro che abbiamo subito un calo del fatturato mensile di almeno il 30% tra il 2019 e il 2020.

- Una seconda componente, basata in questo caso sul calo medio mensile del fatturato nel periodo compreso tra il primo aprile 2020 e il 31 marzo 2021 per coprire interamente il periodo della pandemia. Per i soggetti che non hanno beneficiato del contributo a fondo perduto previsto dal precedente decreto Sostegni, stimabili in circa 370.000 attività, i coefficienti di calcolo del nuovo contributo saranno più alti e pari:

- al 90% della flessione del fatturato medio mensile per operatori che avevano un fatturato fino a 100.000 euro;

- al 70% per soggetti con fatturato fra 100.000 e 400.000 euro;

- al 50% per soggetti con fatturato fra 400.000 euro e un milione di euro;

- al 40% per soggetti con fatturato fra un milione e 5 milioni di euro;

- al 30% per gli operatori tra 5 e 10 milioni di euro.

- La terza componente avrà una finalità perequativa e si concentrerà sui risultati economici dei contribuenti, anziché sul fatturato. Il contributo verrà assegnato all’inizio dell’autunno e corrisposto sulla base del peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, tenendo conto dei ristori già percepiti nel 2020 e nel 2021.

Inoltre si può annoverare una quarta componente che riguarda l’estensione del contributo a fondo perduto ai soggetti con redditi superiori a 10 milioni di euro. Il decreto prevede che il limite possa essere elevato a 15 milioni nel caso in cui emergano risorse non utilizzate per l’erogazione dei contributi previsti per le partite Iva con un fatturato fino a 10 milioni di euro. A tale intervento confluirebbero anche le eventuali risorse non utilizzate nell’ambito del Decreto Sostegni per la quota eccedente l’importo di 3.150 milioni, che viene destinata al contributo a fondo perduto basato sulla perdita di risultato economico d’esercizio tra il 2019 e il 2020.

Per il sostegno all’economia e l’abbattimento dei costi fissi delle imprese sono previste ulteriori misure:

- Credito d’imposta per canoni di locazione ed affitto di immobili ad uso non abitativo per i mesi da gennaio a maggio 2021. Per imprese del settore alberghiero e turistico, agenzie di viaggio e tour operator la misura è estesa fino a luglio 2021. Lo stanziamento complessivo è di oltre 1,8 miliardi di euro.

- Esenzione della Tari per il 2021 per gli esercizi commerciali e le attività economiche colpite dalla pandemia, con uno stanziamento di 600 milioni di euro e proroga a luglio 2021 del contributo per il pagamento delle bollette elettriche diverse dagli usi domestici.

- Viene accresciuta con uno stanziamento di 1,6 miliardi la dotazione del Fondo per l’internazionalizzazione delle imprese.

- Viene incrementato il Fondo per sostenere le agenzie di viaggio e i tour operator, le imprese turistico-ricettive, le guide e gli accompagnatori turistici e le imprese non soggette a obblighi di servizio pubblico, esercenti, mediante autobus scoperti.

- Istituisce un nuovo Fondo per il rilancio dell’attrattività turistica delle Città d’arte destinato all’erogazione di contributi in favore dei luoghi a vocazione culturale, storica, artistica e paesaggistica, nei cui territori sono ubicati siti riconosciuti dall’Unesco patrimonio mondiale dell’umanità.

- Vengono stanziati 100 milioni per la proroga del credito di imposta per la riqualificazione e il miglioramento delle strutture ricettive turistico-alberghiere.

- Viene integrato con 100 milioni di euro il Fondo per gli operatori del turismo invernale e con 120 milioni di euro il Fondo per sostenere alcune attività particolarmente colpite dall’emergenza epidemiologica connesse ad eventi e cerimonie. Una parte del fondo è, poi, destinata a settori che hanno particolarmente risentito delle chiusure come i parchi tematici, gli acquari, i parchi geologici e i giardini zoologici.

- Viene istituito un ‘Fondo per il sostegno delle attività economiche chiuse’ con una dotazione di 100 milioni di euro.

- Viene differita per ulteriori 2 mesi, fino al 30 giugno 2021, la sospensione delle attività dell’Agente della Riscossione.

- Viene rinviata a gennaio 2022 l’entrata in vigore della cosiddetta ‘plastic tax’

- Si incrementa di 200 milioni di euro per il 2021 il Fondo per il sostegno alle grandi imprese in difficoltà finanziaria.

2) Accesso al credito e liquidità delle imprese

Accesso al Credito

In particolare, per garantire un adeguato accesso al credito è stata prorogata al 31 dicembre 2021 la moratoria sui prestiti, applicata alla quota capitale delle esposizioni oggetto di moratoria e sono stati prolungati al 31 dicembre 2021 gli strumenti di garanzia emergenziali previsti dal Fondo di Garanzia per le PMI e da Garanzia Italia di Sace. La durata massima delle garanzie rilasciate sui prestiti alle Pmi sale da 6 a 10 anni, anche per le operazioni già garantite dal Fondo e per i finanziamenti sotto i 30.000 euro, la percentuale massima della garanzia scende dal 100% al 90%. Sempre nell’ambito del Fondo PMI, si introduce uno strumento di garanzia pubblica di portafoglio a supporto dei crediti a medio lungo termine per finanziare progetti di ricerca e sviluppo e programmi di investimento di imprese fino a 500 dipendenti.

Patrimonializzazione

Importanti misure sono state adottate anche per favorire la patrimonializzazione delle imprese: con uno stanziamento di 2 miliardi di euro, si prevede un regime transitorio straordinario della disciplina dell’ACE (Aiuto alla Crescita Economica) per gli aumenti di capitale fino a 5 milioni di euro, con la possibilità di trasformare il relativo beneficio fiscale in credito d’imposta compensabile per il 2021. Viene inoltre estesa ai soggetti con ricavi superiori ai 5 milioni di euro la possibilità di utilizzare in compensazione nel solo 2021 il credito d’imposta per gli investimenti effettuati nello stesso anno nei cosiddetti beni ‘ex super ammortamento’.

Liquidità

Sul fronte della liquidità, con uno stanziamento di 1,6 miliardi, viene accresciuto a 2 milioni di euro il limite annuo dei crediti d’imposta compensabili o rimborsabili, per favorire lo smobilizzo dei crediti tributari e contributivi. Allo stesso tempo, alle imprese fornitrici di soggetti in crisi oggetto di procedure concorsuali viene consentito di recuperare subito l’Iva sui crediti inesigibili senza attendere l’esito della procedura, mediamente pari a 8 anni.

3) Tutela della salute

In particolare, con 1,65 miliardi viene potenziato il Fondo del Commissario straordinario per l’emergenza. Sono inoltre previsti interventi per ridurre le liste di attesa e l’esenzione dal pagamento del ticket per i controlli dei soggetti che hanno contratto il Covid-19. Parte inoltre un reclutamento straordinario di psicologi con un rafforzamento dei servizi di neuropsichiatria infantile, per garantire assistenza in particolare a bambini ed adolescenti.

4) Lavoro e politiche sociali

Lavoro

- I datori di lavoro che, a decorrere dal primo luglio 2021 sospendono o riducono l’attività lavorativa e non possono più accedere ai trattamenti di integrazione salariale ordinaria con causale Covid 19, qualora accedano alla cassa integrazione ordinaria (CIGO) e alla cassa integrazione straordinaria (CIGS), sono esonerati dal pagamento del contributo addizionale fino al 31 dicembre 2021. In questo caso, si estende il divieto di licenziamento per la durata della fruizione dell’ammortizzatore sociale.

- L’estensione al 2021 del contratto di espansione per le imprese con almeno 100 dipendenti.

- Le aziende con un fatturato in calo del 50%, in concomitanza dello sblocco dei licenziamenti, potranno stipulare un contratto di solidarietà che porta la retribuzione dei lavoratori al 70%, con l’impegno nella stipula dell’accordo collettivo al mantenimento dei livelli occupazionali.

- L’introduzione, fino al 31 ottobre 2021, del contratto di rioccupazione, di lavoro subordinato a tempo indeterminato che prevede l’esonero contributivo al 100% per sei mesi al fine di incentivare l’inserimento dei lavoratori disoccupati nel mercato del lavoro.

- L’introduzione dell’esonero contributivo per il settore del turismo accompagnato da misure a salvaguardia dei posti di lavoro. Per tale misura sono stanziati 770 milioni di euro.

Indennità

- Lo stop per il 2021 alla progressiva riduzione dell’indennità prevista con la Naspi.

- Una nuova indennità una tantum per i lavoratori stagionali, del turismo e dello sport che avevano già beneficiato della stessa misura prevista con il precedente Dl Sostegni.

Sostegno alle fasce di popolazione in difficoltà

- Quattro ulteriori mensilità per il reddito di emergenza (REM);

- L’istituzione di un fondo da 500 milioni di euro per l’adozione di misure urgenti a sostegno delle famiglie vulnerabili (ad esempio per il pagamento di affitti ed utenze) e interventi per la solidarietà alimentare.

5) Sostegno agli enti territoriali

Fra gli interventi principali, vengono destinati 500 milioni al trasporto pubblico locale e 100 milioni per compensare le minori entrate dell’imposta di soggiorno. Inoltre, viene istituito un fondo da 500 milioni di euro per proseguire il percorso di risanamento dei Comuni in disavanzo strutturale, anche a seguito delle sollecitazioni della Corte Costituzionale.

6) Giovani, scuola e ricerca

Giovani

Si amplia la platea dei destinatari delle agevolazioni fiscali per l’acquisto della casa (ad esempio esenzione dell’imposta sostitutiva su bollo e ipoteche) per i giovani under-36 con un Isee fino a 40.000 euro per i quali viene contestualmente potenziato il Fondo di Garanzia prima casa, grazie al quale, per l’acquisto della prima abitazione, i giovani potranno avvalersi della garanzia dello Stato sui mutui che passa dalla misura massima del 50% all’80% della quota capitale. Viene estesa al 31 dicembre la possibilità per lavoratori autonomi e liberi professionisti di accedere al Fondo Gasparrini (Fondo di solidarietà per i mutui per l’acquisto per la prima casa) per mutui fino a 400.000 euro.

Scuola

Sono previste risorse per l’acquisto di beni e servizi finalizzati a contenere il rischio epidemiologico in vista dell’anno scolastico 2021-22, per l’adeguamento degli spazi e delle aule e per potenziare i centri estivi diurni. Viene disposto l’anticipo del concorso ordinario per le discipline in cui si registra più carenza di insegnanti, affinché i docenti possano essere disponibili già a settembre per la ripresa delle lezioni.

Ricerca

Per il finanziamento della ricerca di base, viene istituito il ‘Fondo italiano per la scienza’ con uno stanziamento di 50 milioni nel 2021 e 150 milioni a decorrere dal 2022 al fine di incentivare progetti a contenuto innovativo, valorizzando il profilo scientifico dei proponenti e promuovendo la ricerca presso strutture nazionali, in particolare se proposte da ricercatori italiani impegnati all’estero. L’assegnazione delle risorse avviene attraverso procedure competitive ispirate ai parametri dello European Research Council (ERC).

Inoltre, si prevede un credito d’imposta nella misura del 20% dei costi sostenuti dal primo giugno 2021 al 31 dicembre 2030 per le imprese che effettuano attività di ricerca e sviluppo per farmaci innovativi, inclusi i vaccini.

7) Misure di carattere settoriale

Ulteriori risorse sono state stanziate per sostenere attività economiche di settori specifici colpiti dalla pandemia, ad esempio i trasporti, la cultura, lo spettacolo e l’agricoltura. Per il settore aeroportuale e gli operatori nazionali sono previsti 400 milioni di euro; vengono incrementati i fondi per lo spettacolo, il cinema e l’audiovisivo e a sostegno di istituzioni culturali e musei. Viene introdotta una indennità una tantum per i lavoratori del settore agricolo a tempo determinato, di 800 euro, e per i pescatori di 950 euro.

Consulta qui per ulteriori informazioni.

DECRETO SOSTEGNI - LE INFORMAZIONI FORNITE DAL MEF

Per sostenere tutte le attività economiche e professionali danneggiate dalla pandemia, alle quali vengono destinate i tre quarti delle risorse stanziate, nel DL Sostegni vengono modificati i criteri di calcolo dei benefici e le modalità per identificare la platea dei beneficiari. In particolare, è stato eliminato il riferimento ai codici ATECO ed è stata innalzata a 10 milioni di euro la soglia massima di fatturato dei soggetti beneficiari.

È stato previsto uno stanziamento dedicato al settore della montagna per tutelare gli operatori particolarmente colpiti dalle misure restrittive di contenimento attuate nel periodo invernale in conseguenza della crisi economica generata dall’emergenza sanitaria.

Per alleggerire il carico della riscossione coattiva sui contribuenti, il decreto sospende l’invio delle cartelle di pagamento e annulla le cartelle esattoriali per i redditi più bassi relativi al periodo 2000-2010.

Per quanto riguarda la tutela del lavoro e il contrasto della povertà, vengono prorogati il blocco delle procedure di licenziamento, la CIG ordinaria senza contributo addizionale e le prestazioni di assegno ordinario e di cassa integrazione in deroga legati all’emergenza Covid. Viene inoltre riservato uno stanziamento importante per i professionisti, i lavoratori autonomi, e gli stagionali del turismo, dello spettacolo e dello sport.

Di seguito si riportano le principali misure del DL Sostegni nel dettaglio.

IMPRESE ED ECONOMIA

Nuovo contributo a fondo perduto per imprese e professionisti

Viene destinato un contributo a fondo perduto ai soggetti colpiti dall’emergenza epidemiologica che svolgono attività d’impresa, arte o professione, titolari di partita IVA residenti o stabiliti nel territorio dello Stato, e soggetti titolari di reddito agrario.

A chi spetta: il contributo, che coinvolge una platea potenziale di 5,7 milioni di soggetti, spetta a imprese e professionisti i cui compensi o ricavi nel 2019 non superino i 10 milioni di euro; l’ammontare medio mensile del fatturato/corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto a quello del 2019. Per i soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019, il contributo spetta anche in assenza del requisito del calo di fatturato/corrispettivi. Il contributo è riconosciuto, nei limiti dei requisiti previsti, anche per coloro che hanno attivato una partita IVA dal 1° gennaio 2020.

L’ammontare: il contributo è pari a una percentuale del calo del fatturato medio mensile registrato nel 2020 rispetto al 2019. La percentuale è più elevata per livelli di fatturato 2019 più bassi ed è compresa tra il 20 e il 60 per cento.

Queste le cinque fasce di ristoro basate sul fatturato 2019:

- 60% della perdita media mensile per fatturati inferiori a 100.000 euro

- 50% per fatturati fra 100.000 e 400.000 euro

- 40% per fatturati fra 400.000 e 1 milione di euro

- 30% per fatturati fra 1 e 5 milioni di euro

- 20% per fatturati fra 5 e 10 milioni di euro

Come richiedere il contributo: il nuovo bonus a fondo perduto potrà essere richiesto compilando online un modulo da presentare a partire dal 30 marzo 2021 e non oltre il 28 maggio 2021, via web all’Agenzia delle Entrate.

Riduzione oneri bollette elettriche per le imprese

Per i mesi di aprile, maggio e giugno 2021 è prevista la riduzione della spesa sostenuta dalle utenze elettriche diverse dagli usi domestici con riferimento alle voci di bolletta identificate come “trasporto e gestione del contatore” e “oneri generali di sistema”.

“Fondo Montagna” per il turismo invernale e attività correlate

Il decreto stanzia risorse aggiuntive a favore degli operatori del turismo invernale legato alle stazioni sciistiche e delle attività correlate. Si prevede, in particolare, l’istituzione di un fondo a favore delle Regioni e delle Province Autonome di Trento e Bolzano con dotazione di 700 milioni per il 2021 da ripartire tenendo conto delle presenze turistiche e del fatturato delle attività interessate registrati nel triennio 2017-19 su proposta della Conferenza delle Regioni e delle Province Autonome.

Fondo autonomi e professionisti

Si incrementa di 1,5 miliardi di euro per il 2021 il Fondo per l’esonero dei contributi previdenziali dovuti dai lavoratori autonomi e dai professionisti che abbiano percepito nel periodo d'imposta 2019 un reddito complessivo inferiore a 50.000 euro e abbiano subito un calo del fatturato o dei corrispettivi nel 2020 superiore al 33 per cento rispetto a quelli del 2019. Il beneficio interessa una platea di 820.000 soggetti.

Proroga sospensione riscossione

Tenendo conto del persistere dell’emergenza epidemiologica da Covid-19 e dei relativi effetti socio-economici, il Dl Sostegni dispone il differimento:

- al 30 aprile 2021 (attualmente era il 28 febbraio) della data finale del periodo di sospensione dei termini di versamento, derivanti da cartelle di pagamento, nonché dagli avvisi esecutivi previsti dalla legge, relativi alle entrate tributarie e non;

- al 31 luglio 2021 del termine di versamento delle rate delle definizioni agevolate dei carichi affidati alla riscossione (c.d. rottamazione-ter, d. rottamazione risorse proprie UE e c.d. “saldo e stralcio”) in scadenza nell’anno 2020, e al 30 novembre 2021 del termine di versamento delle rate in scadenza nel periodo 28 febbraio - 31 luglio 2021 (rottamazione-ter e rottamazione risorse proprie UE);

- dei termini di notifica delle cartelle, nonché di prescrizione e decadenza delle relative entrate riferite ai ruoli consegnati durante il periodo di sospensione e a quelli che saranno consegnati fino alla fine dell’anno 2021: di 12 mesi dei termini per la notifica delle cartelle di pagamento, relative ai nuovi carichi che verranno affidati dagli enti creditori all’agente della riscossione fino al 31 dicembre 2021; di 24 mesi dei termini di decadenza e prescrizione delle entrate, tributarie e non tributarie, contenute in tali carichi;

- al 30 aprile 2021 (attualmente era il 28 febbraio), del termine finale della sospensione dei pignoramenti presso terzi relativi alle somme dovute a titolo di stipendio, salario, altre indennità relative al rapporto di lavoro o di impiego.

Cancellazione cartelle

Nell’ambito degli interventi per consentire una migliore operatività dell’Agenzia delle Entrate – Riscossione, vengono annullate le cartelle esattoriali di importo fino a 5 mila euro relative al periodo 1° gennaio 2000 - 31 dicembre 2010, per i soggetti con reddito inferiore a 30.000 euro. L’importo delle cartelle è comprensivo di capitale, interessi e sanzioni. L’annullamento avverrà alla data del 30 aprile 2021.

LAVORO E CONTRASTO ALLA POVERTÀ

Cassa integrazione

La CIG ordinaria senza contributo addizionale viene prorogata al 30 giugno 2021; l’assegno ordinario e la cassa integrazione in deroga sono prorogati fino al 31 dicembre 2021.

Blocco dei licenziamenti

Il blocco delle procedure di licenziamento è prorogato al 30 giugno 2021 per le imprese che beneficiano della cassa integrazione ordinaria, mentre per quelle che beneficiano della cassa integrazione in deroga si prevede un ulteriore blocco dei licenziamenti dal 1° luglio e per l’intero periodo di fruizione degli stessi.

Proroga e rinnovi dei contratti a termine

Con il Dl Sostegni si prevede la possibilità di ulteriori proroghe o rinnovi dei contratti di lavoro subordinato a tempo determinato per un periodo massimo di dodici mesi e per una sola volta, ferma restando la durata massima complessiva di ventiquattro mesi.

Fondo lavoratori ex ILVA

Viene rifinanziato per 480 milioni di euro per il 2021 e 2022 il Fondo sociale – gestito dal Ministero del lavoro e delle politiche sociali – per occupazione, formazione e integrazione del trattamento di cassa integrazione straordinaria destinato anche ai dipendenti ex ILVA.

Fondo a sostegno del settore aeroportuale

Al fine di mitigare gli effetti economici sull'intero settore aeroportuale, il DL Sostegni prevede un Fondo di solidarietà da 186,7 milioni per il settore del trasporto aereo e del sistema aeroportuale che possono essere utilizzate anche per l’erogazione di trattamenti di integrazione salariale.

Lavoratori stagionali, del turismo e dello sport

Viene estesa a 374.000 soggetti la platea dei beneficiari dell’indennità per i lavoratori stagionali, del turismo e dello sport, particolarmente colpiti dalle chiusure disposte per contrastare la pandemia. Viene riconosciuta un’indennità onnicomprensiva di 2400 euro ai lavoratori stagionali del turismo, degli stabilimenti termali e dello spettacolo con un meccanismo di erogazione automatica per i soggetti già beneficiari delle misure di sostegno previste dal DL Agosto.

La stessa indennità è riconosciuta, su domanda, ai lavoratori in somministrazione, intermittenti, autonomi senza partita IVA e incaricati alle vendite a domicilio che hanno cessato involontariamente il rapporto di lavoro dal 1° gennaio 2019 e che non siano titolari di pensione né di rapporto di lavoro dipendente né di NASpI. Un’indennità per circa 200 mila lavoratori sportivi, calcolata sulla base dei compensi percepiti nell’anno 2019.

Contrasto alla povertà

Viene rifinanziato per 1 miliardo il Fondo per il Reddito di cittadinanza. Si rinnova e si amplia la platea dei beneficiari del Reddito di Emergenza (Rem), estendendo la misura anche a coloro che non risultino titolari di un contratto di lavoro subordinato o di rapporto di collaborazione coordinata e continuativa, né di pensione e che abbiano cessato di percepire, tra il luglio 2020 e il febbraio 2021, le prestazioni di NASpI e DISCOLL. Nello specifico, è prevista l’erogazione, dietro domanda, di tre mensilità del reddito di emergenza (marzo, aprile e maggio 2021) per uno stanziamento complessivo di 1,5 miliardi di euro.

Viene incrementato il Fondo per il reddito di ultima istanza al fine di garantire il riconoscimento per il mese di maggio 2020 dell'indennità in favore dei professionisti iscritti agli enti di diritto privato di previdenza obbligatori.

Si allarga inoltre la platea dei beneficiari della NASpI alla quale potranno accedere anche coloro che non hanno come requisito per la concessione della prestazione le 30 giornate di lavoro effettivo nei 12 mesi che precedono lo stato di disoccupazione.

Terzo settore e lavoratori fragili

È incrementato il Fondo straordinario per il sostegno degli enti del Terzo settore (100 milioni). A tutela delle categorie di lavoratori, pubblici e privati, che presentano condizioni di salute, o di disabilità che versano in condizioni di fragilità, è previsto fino al 30 giugno 2021, lo svolgimento dell’attività formativa e lavorativa in modalità agile, anche attraverso l'adibizione a diversa mansione e l’assenza dal servizio viene equiparata al ricovero ospedaliero.

SETTORI SPECIFICI

Sostegno alle grandi imprese

Si integra l’attuale disciplina di aiuti alle grandi imprese (con 250 o più dipendenti e con un fatturato superiore a 50 milioni di euro o un bilancio superiore ai 43 milioni di euro), prevendendo, per l’anno 2021, la creazione di un apposito fondo per complessivi 200 milioni diretto ad assicurare la continuità operativa alle attività produttive in temporanea difficoltà finanziaria tramite la concessione di prestiti.

Sostegno al sistema delle fiere internazionali

Si prevede il rifinanziamento di 150 milioni di euro per l’anno 2021 del fondo volto al sostegno agli enti fieristici italiani, costituiti in forma di società di capitali nonché delle imprese aventi come attività prevalente l'organizzazione di eventi fieristici di rilievo internazionale.

Filiere agricole, pesca e acquacultura

Si incrementa con ulteriori 150 milioni la dotazione finanziaria del Fondo per lo sviluppo e il sostegno delle filiere agricole, pesca e acquacoltura, al fine di approntare misure di ristoro e sostegno per le imprese a tali categorie.

Consulta qui il sito del MEF per maggiori informazioni.

DECRETI RISTORI - LE INFORMAZIONI FORNITE DAL MEF

Ecco i principali ambiti di intervento dei Decreti Ristori adottati dal Governo.

Contributi a fondo perduto

Per sostenere le attività interessate dalle misure restrittive introdotte per contenere la diffusione dell’epidemia, con uno stanziamento complessivo di quasi 4 miliardi di euro, vengono riconosciuti nuovi contributi a fondo perduto a favore dei soggetti con una partita Iva aperta alla data del 25 ottobre 2020 e poste le basi per ulteriori interventi automatici di ristoro in futuro.

Adottando la stessa procedura già utilizzata dall’Agenzia delle Entrate per i contributi a fondo perduto previsti dal DL Rilancio (che prevedeva l’erogazione direttamente sul conto corrente bancario o postale per le imprese che avessero subito un calo del fatturato di almeno il 33% ad aprile 2020 rispetto ad aprile 2019), vengono elargiti nuovi contributi alle imprese che hanno dovuto chiudere o limitare la propria attività. A seguito del Dpcm del 24 ottobre 2020, nel decreto legge n.137 del 2020 viene individuata una prima platea che include anche le imprese con fatturato maggiore di 5 milioni (con un ristoro pari al 10% del calo del fatturato) per un totale ampiamente superiore alle 300.000 imprese interessate, alle quali viene corrisposto un multiplo fino al 400% del contributo a fondo perduto ricevuto in precedenza.

Con il successivo decreto legge n.149, successivo al Dpcm del 3 novembre 2020, questa platea viene ulteriormente ampliata con l’aggiunta di ulteriori 75.000 soggetti, fra cui ad esempio, ad esempio, operatori di bus turistici, fotoreporter, attività di musei, biblioteche e archivi. Allo stesso tempo, è stata disposta una nuova tranche di contributi a fondo perduto, garantendo il 200% del contributo già ricevuto sulla base del decreto Rilancio a tutti gli esercizi commerciali e le attività chiuse nelle zone rosse e arancioni del paese. Mentre per alcune categorie (bar, pasticcerie e gelaterie) attive in queste zone, il contributo previsto dal primo decreto ristori è stato aumentato di un ulteriore 50%.

- Sostegno alle attività con sede nei centri commerciali

Viene prevista la costituzione di un fondo da 280 milioni di euro per ristorare con un contributo a fondo perduto le perdite subite dalle attività economiche che hanno sede nei centri commerciali. - Fondo automatico fra Regioni e ampliamento platea attività

Con il Decreto Ristori Bis Viene istituito un fondo da 340 milioni di euro per il 2020 e 70 milioni per il 2021 per estendere le misure di ristoro previste alle attività che potrebbero rientrare nelle Regioni Rosse o Arancioni a seguito di successivi provvedimenti. Allo stesso tempo, vengono stanziati 50 milioni di euro per individuare ulteriori attività che abbiano diritto alle misure di sostegno. Il Decreto Ristori ter, oltre a comprendere fra le attività beneficiarie dei ristori il commercio al dettaglio di calzature, integra il Fondo con ulteriori 1,45 miliardi di euro.

LAVORO

Cig, assegno ordinario, cassa integrazione in deroga

Con uno stanziamento superiore ai 2 miliardi di euro, è previsto il prolungamento, fino a 6 ulteriori settimane, dei trattamenti di Cassa Integrazione ordinaria, assegno ordinario e cassa integrazione in deroga introdotti a partire dal decreto Cura Italia, collocate nel periodo tra il 16 novembre e il 31 gennaio 2021, per i datori di lavori per cui era stato interamente riconosciuto il periodo di nove settimane degli stessi trattamenti nell’ambito del Decreto Agosto, decorso il periodo autorizzato.

I periodi di integrazione precedentemente richiesti e autorizzati nell’ambito del Decreto Agosto, collocati, anche parzialmente, in periodi successivi al 15 novembre 2020, sono imputati, ove autorizzati alle 6 settimane previste da questo Decreto.

È previsto, per questi ulteriori trattamenti, il versamento di un contributo addizionale calcolato sulla retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate durante la sospensione o riduzione dell’attività lavorativa. L’aliquota contributiva addizionale è differenziata sulla base della riduzione di fatturato nei primi tre trimestri 2020 rispetto al corrispondente periodo 2020: 18% per i datori di lavoro che non hanno avuto riduzione di fatturato, 9% per una riduzione di fatturato inferiore al 20%.

Il contributo addizionale non è dovuto dai datori di lavoro che hanno subito una riduzione di fatturato pari o superiore al 20%, dai datori di lavoro che hanno avviato l’attività successivamente al primo gennaio 2019, e dai datori di lavoro appartenenti ai settori interessati dai provvedimenti che dispongono la chiusura delle attività.

I datori di lavoro che non hanno integralmente fruito dei trattamenti di integrazione salariale riconducibili all’emergenza Covid-19 o dell’esonero dei contributi previdenziali resta precluso l’avvio delle procedure di licenziamento individuali e restano sospese quelle avviate dopo il 23 febbraio 2020. Restano comunque sospese le procedure di licenziamento collettivo. Le sospensioni non si applicano in caso di licenziamenti motivati dalla cessazione definitiva dell’attività dell’impresa.

Reddito di Emergenza (450 milioni)

Per i mesi di novembre e dicembre vengono erogate due nuove tranche del Reddito di Emergenza, a partire da 400 euro, per tutti coloro che ne avevano già diritto e per chi nel mese di settembre ha avuto un valore del reddito familiare inferiore al beneficio stesso.

Lavoro agile e congedo straordinario genitori

Con il Dl Ristori sono stanziati 45,5 milioni di euro per estendere le modalità con cui i genitori lavoratori dipendenti possono accedere al lavoro agile o al congedo straordinario retribuito al 50%. In particolare, viene estesa tale possibilità, già prevista per la quarantena dei figli conviventi, anche al caso in cui venga disposta la sospensione dell’attività scolastica in presenza e per figli di età inferiore ai 16 anni, rispetto ai 14 anni previsti in precedenza. In caso di impossibilità di ricorrere allo smart working e con figli di età compresa fra 14 e 16 anni, i genitori hanno diritto di astenersi dal lavoro senza corresponsione di retribuzione o indennità né riconoscimento di contribuzione figurativa, con divieto di licenziamento e diritto alla conservazione del posto di lavoro. Con il Dl Ristori Bis, la possibilità di ricorrere al congedo straordinario viene estesa con ulteriori 54,5 milioni di euro a tutti i genitori lavoratori dipendenti delle zone rosse ove sia stata disposta la chiusura delle scuole secondarie di primo grado.

Bonus baby sitter

Nelle Regioni rosse, viene concesso un bonus di 1.000 euro per l’acquisto di servizi di baby-sitting da utilizzare per prestazioni effettuate nel periodo di sospensione dell’attività didattica a scuola.

Indennità per i lavoratori stagionali del turismo, degli stabilimenti termali e dello spettacolo

Con uno stanziamento complessivo di circa 550 milioni di euro, nel primo decreto Ristori viene erogata una nuova indennità una tantum di 1.000 euro per categorie di lavoratori che avevano percepito la stessa indennità con il Decreto Agosto, tra cui in particolare gli stagionali del turismo, degli stabilimenti termali e dello spettacolo danneggiati dall'emergenza epidemiologica da COVID-19, e ad altre categorie di lavoratori, tra i quali gli iscritti al Fondo pensioni lavoratori dello spettacolo in possesso di determinati requisiti, i dipendenti stagionali appartenenti a settori diversi da quelli del turismo e degli stabilimenti termali che hanno cessato il rapporto di lavoro involontariamente, gli intermittenti e gli incaricati di vendite a domicilio.

Lavoratori sportivi

Per il mese di novembre 2020 è erogata da Sport e Salute Spa, un’indennità di 800 euro per i lavoratori del settore sportivo che avevano beneficiato delle indennità di 600 euro previste dal Decreto Cura Italia e dal Decreto Rilancio. Si tratta dei lavoratori del mondo dello sport titolari di rapporti di collaborazione con il Comitato Olimpico Nazionale Italiano, il Comitato Italiano Paralimpico, le Federazioni Sportive Nazionali, le Discipline Sportive Associate, gli Enti di Promozione Sportiva e le Società e Associazioni sportive dilettantistiche, riconosciuti dal Comitato Olimpico Nazionale Italiano e dal Comitato Italiano Paralimpico. Il limite di spesa di 124 milioni di euro per il 2020 è stato poi elevato con la possibilità di ricorrere ad avanzi di spesa disponibili nel bilancio di Sport e Salute Spa. L’indennità di 800 euro è stata estesa con il Dl Ristori Bis a tutti quei lavoratori del mondo dello sport i cui rapporti di collaborazione sono scaduti al 31 ottobre 2020 e non sono stati rinnovati. Viene inoltre velocizzato l’iter di erogazione delle risorse da parte del ‘Fondo Unico per il sostegno delle associazioni e delle società sportive dilettantistiche’.

SOSTEGNO ALLE IMPRESE

Sospensione delle ritenute e dei pagamenti Iva

Con uno stanziamento di 550 milioni di euro, per tutte le attività economiche che vengono chiuse, per le attività di ristorazione nelle zone rosse e arancioni, agli alberghi, agenzie di viaggio e tour operator e le altre attività coinvolte dalle misure restrittive nelle zone rosse viene prevista la sospensione delle ritenute fiscali e dei pagamenti dell’Iva dovuti nel mese di novembre. I pagamenti vengono effettuati in un’unica soluzione entro il 16 marzo 2021 oppure in massimo quattro rate a partire con il versamento della prima rata entro tale data.

Sospensione del versamento dei contributi previdenziali

Viene sospeso il versamento dei contributi previdenziali dei dipendenti relativi al mese di novembre alle attività interessate dal Dpcm del 25 ottobre. In seguito al Dpcm del 3 novembre 2020, la sospensione del versamento dei contributi viene applicata anche alle nuove attività destinatarie dei contributi e ai datori di lavoro che operano nelle Regioni rosse la cui attività è stata limitata o sospesa dalle misure restrittive. I pagamenti potranno essere effettuati in un’unica soluzione entro il 16 marzo 2021 o in quattro rate con il pagamento della prima entro tale data.

Sostegno alla filiera agricola

Viene istituito un fondo con una dotazione di 100 milioni di euro per sostenere le imprese delle filiere agricole, della pesca e dell’acquacoltura interessate dalle misure restrittive per fronteggiare l’epidemia. Il sostegno viene effettuato attraverso l’erogazione di contributi a fondo perduto tramite l’Agenzia delle Entrate secondo modalità previste da un decreto del Ministro delle Politiche Agricole.

Per le aziende di queste filiere, a cui si aggiungono le aziende produttrici di vino e birra, è riconosciuto l’esonero straordinario dal versamento dei contributi previdenziali e assistenziali, con esclusione dei premi e contributi Inail, per la quota a carico dei datori di lavoro per le mensilità di novembre e dicembre 2020.

È previsto inoltre un contributo per far fronte alle difficoltà del mercato dei prodotti ortofrutticoli di quarta gamma.

Incrementato il fondo per il Trasporto Pubblico Locale

La dotazione del fondo per il trasporto pubblico locale è incrementata di 300 milioni di euro per il 2021, 100 dei quali possono essere utilizzati anche per servizi aggiuntivi destinati anche agli studenti. Viene esteso al 31 gennaio 2021 il termine entro il quale si provvede al riconoscimento del ristoro della riduzione dei ricavi tariffari relativi al trasporto passeggeri.

Rinvio del secondo acconto Irpef, Ires e Irap per i soggetti a cui si applicano gli Isa

Per i soggetti a cui sono applicati gli indici sintetici di affidabilità che operano nei settori per cui è prevista la chiusura delle attività e che operano nelle zone rosse viene disposta la proroga al 30 aprile 2021 del pagamento della seconda o unica rata dell’acconto di Irpef, Ires e Irap, indipendentemente dalla diminuzione del fatturato.

Credito d’imposta sugli affitti commerciali

Il credito d’imposta sugli affitti, già previsto dal Dl Rilancio, viene esteso per le categorie interessate dalle restrizioni del Dpcm del 25 ottobre, relativamente ai mesi di ottobre, novembre e dicembre ed allargato alle imprese con ricavi superiori ai 5 milioni di euro. Il Dl Ristori bis ha esteso il credito d’imposta alle imprese destinatarie dei nuovi contributi a fondo perduto, comprese le agenzie di viaggio e i tour operator che operano nelle zone rosse. Il beneficio, fino al 60% per il canone di locazione degli immobili ad uso non abitativo, riguarda le imprese che hanno registrato un calo del fatturato di almeno il 50% nei mesi in questione rispetto ai corrispondenti mesi del 2019 ed è cedibile al proprietario dell’immobile locato.

Cancellazione seconda rata Imu

Le categorie interessate dalle misure di contrasto all’emergenza Covid previste dal Dpcm del 25 ottobre e quelle destinatarie dei nuovi contributi a fondo perduto non dovranno corrispondere la seconda rata dell’Imu per gli immobili e le pertinenze in cui svolgono le proprie attività, a condizione che il proprietario sia gestore delle attività esercitate negli immobili in questione.

Sostegno al terzo settore

Viene istituito, con una dotazione di 100 milioni di euro, un fondo per le esigenze dei soggetti del terzo settore che non rientrano fra i beneficiari del contributo a fondo perduto.

DECRETO RISTORI TER - LE INFORMAZIONI FORNITE DAL MEF

Prosegue l’azione del Governo per assicurare tutto il sostegno necessario ai settori economici più colpiti dalle restrizioni sanitarie con un nuovo decreto Ristori, il terzo in meno di un mese, che assicura ulteriori 2 miliardi di euro. Il decreto Ristori-Ter porta così a oltre 10 miliardi l’ammontare delle risorse messe in campo dal Governo nell’ultimo mese, dopo gli oltre 8 miliardi stanziati con i due precedenti provvedimenti, il primo decreto Ristori e il Ristori Bis.

Con 1,45 miliardi di euro di risorse già disponibili, viene infatti alimentato il Fondo istituito con il Dl Ristori Bis allo scopo di finanziare in modo automatico i ristori destinati alle attività che operano nelle regioni che passano a una fascia di rischio più elevata. La dotazione complessiva sale così a quasi 1,8 miliardi, che serviranno a finanziare un’ampia gamma di misure per le attività nelle nuove ‘zone rosse’: contributi a fondo perduto, credito di imposta sugli affitti commerciali, rinvio delle scadenze fiscali per gli ISA, sospensione dei versamenti previdenziali e tributari, cancellazione della seconda rata IMU, oltre a strumenti di tutela sociale come le misure di congedo parentale e i bonus baby-sitter.

Fra le attività economiche che possono ottenere i ristori previsti dai precedenti decreti, viene ricompreso anche il commercio al dettaglio di calzature.

È previsto, inoltre, un fondo da 400 milioni da destinare ai Comuni per fronteggiare l’emergenza alimentare attraverso l’erogazione di buoni spesa. Un’altra misura immediata per arginare le conseguenze della pandemia sulle fasce più vulnerabili.

Inoltre, viene ulteriormente ampliata la capacità di risposta all’emergenza epidemiologica con uno stanziamento di 100 milioni di euro da destinare all’acquisto e alla distribuzione di farmaci per la cura dei pazienti affetti da Covid-19.

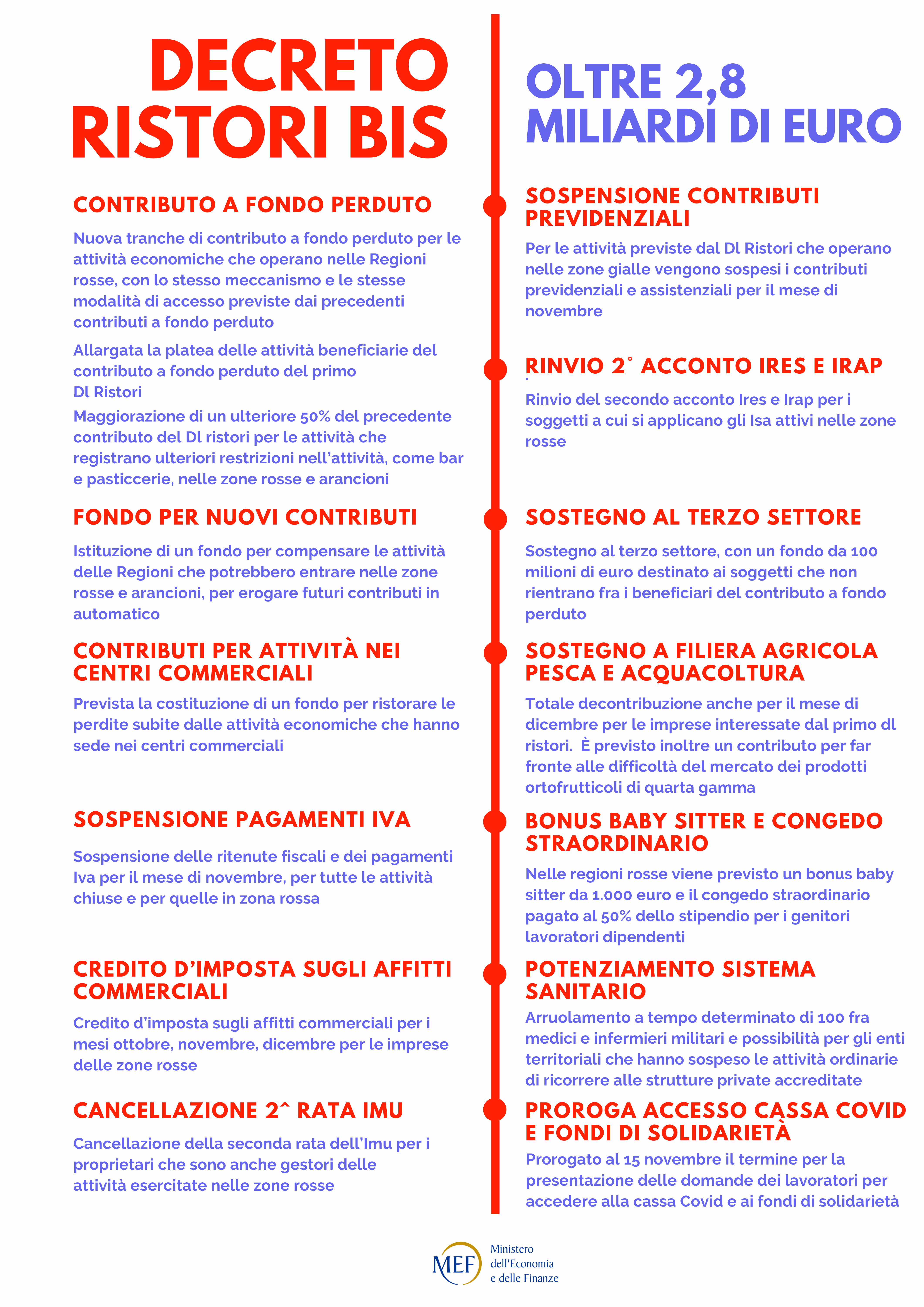

DECRETO RISTORI BIS - LE INFORMAZIONI FORNITE DAL MEF

Con il Decreto Ristori bis, il Governo interviene nuovamente per assicurare un tempestivo sostegno economico in favore delle categorie più colpite dalle nuove misure di contenimento adottate per frenare l’aumento dei contagi.

Come per il precedente Decreto, vengono privilegiate modalità di utilizzo ed erogazione semplici, immediate, ed il più possibile automatiche.

Le principali linee di intervento, anche in questo caso, passano attraverso contributi a fondo perduto, cancellazione della seconda rata dell’Imu, crediti di imposta per gli affitti e sospensione dei contributi previdenziali per i lavoratori dipendenti, ai quali si aggiunge la sospensione delle ritenute e dei pagamenti Iva per tutte le attività chiuse e il rinvio del secondo acconto Irpef, Ires e Irap per i contribuenti Isa. Queste misure vengono infatti estese alle attività che operano nelle Regioni interessate dalle misure restrittive assunte sulla base del nuovo Dpcm.

Accanto a questi viene creato un fondo che consente di erogare in automatico il nuovo contributo o la maggiorazione di quello precedente alle imprese delle Regioni che dovessero venire interessate da future nuove misure restrittive.

Ecco i principali contenuti del Decreto Ristori Bis.

Una nuova tranche di contributi a fondo perduto per ulteriori settori

Per sostenere le attività economiche che operano nelle Regioni Rosse, viene riconosciuto un ulteriore contributo a fondo perduto, secondo le modalità previste nelle precedenti occasioni. In particolare, il fatturato del mese di aprile 2020 deve essere inferiore di almeno un terzo di quello di aprile 2019 mentre viene erogato in automatico a chi ha aperto l’attività dopo il primo gennaio 2019. È quindi prevista una nuova tranche di contributi a fondo perduto, garantendo il 200% del contributo già ricevuto sulla base del decreto Rilancio a tutti gli esercizi commerciali e le attività (circa 80.000) che dovranno chiudere nelle zone rosse e arancioni del paese.

Viene inoltre allargato il novero dei codici Ateco, per estendere ulteriormente la platea dei beneficiari del contributo previsto dal primo Dl ristori a circa 75.000 soggetti di diverse attività quali, ad esempio, la gestione di luoghi e monumenti storici, i musei, biblioteche e archivi, i fotoreporter e i bus turistici.

Per chi ha già beneficiato del primo contributo, anche questo verrà erogato in automatico dall’Agenzia delle Entrate direttamente sul conto corrente del beneficiario; per chi ancora non ha presentato la domanda il contributo in una fase successiva. Come in precedenza, i contributi verranno differenziati per settore economico, con un limite massimo che resta a 150.000 euro.

Allo stesso tempo, per tenere conto del continuo evolversi della situazione pandemica, viene istituito un fondo per individuare ulteriori attività legate ai settori economici che hanno diritto al contributo e che potrebbero venire interessate dalle misure restrittive introdotte da futuri decreti del Presidente del Consiglio dei Ministri. In questo modo viene creato un automatismo che permette la massima velocità nell’erogazione di questi contributi alle attività che in futuro potrebbero venire coinvolte da nuove misure.

Maggiorazione del precedente contributo del Dl ristori

Viene ampliato il contributo previsto per gli operatori indicati dal Decreto Ristori che operano nelle Regioni rosse e arancioni e che registrano ulteriori restrizioni nell’attività, come bar, pasticcerie e alberghi. La quota precedentemente prevista viene maggiorata di un ulteriore 50% per un ristoro superiore legato alle misure maggiormente restrittive di quelle previste con il precedente Dpcm. (Circa 80.000 soggetti beneficeranno di un incremento del contributo dal 150% al 200%).

Sostegno alle attività con sede nei centri commerciali

Viene prevista la costituzione di un fondo per ristorare con un contributo a fondo perduto le perdite subite dalle attività economiche che hanno sede nei centri commerciali e per gli operatori del settore delle produzioni industriali del comparto alimentare e delle bevande.

Sostegno ai lavoratori sportivi

Estensione dell’indennità di 800 euro a tutti quei lavoratori del mondo dello sport i cui rapporti di collaborazione sono scaduti al 31 ottobre 2020 e non sono stati rinnovati. Viene inoltre velocizzato l’iter di erogazione delle risorse da parte del ‘Fondo Unico per il sostegno delle associazioni e delle società sportive dilettantistiche’.

Sospensione delle ritenute e dei pagamenti Iva

Per tutte le attività economiche che vengono chiuse e per quelle con sede nelle zone rosse viene prevista la sospensione dei versamenti relativi alle ritenute alla fonte e dei pagamenti dell’Iva dovuti nel mese di novembre.

Sospensione dei contributi previdenziali

Viene estesa la sospensione dei contributi previdenziali e assistenziali per il mese di novembre alle nuove attività a cui vengono allargati i contributi a fondo perduto. Analogamente, anche per quelle che operano nelle zone rosse la sospensione è riconosciuta per il mese di novembre.

Bonus baby sitter

Nelle Regioni rosse, viene concesso un bonus di 1.000 euro per l’acquisto di servizi di baby-sitting da utilizzare per prestazioni effettuate nel periodo di sospensione dell’attività didattica a scuola.

Congedo straordinario per i genitori

Nelle Regioni rosse in cui è disposta la chiusura delle scuole secondarie di primo grado e quando non è possibile ricorrere allo smart working, viene riconosciuto ad un genitore lavoratore dipendente la facoltà di astenersi dal lavoro per l’intera durata della sospensione delle lezioni in presenza, con la concessione di un congedo straordinario pari al 50% della retribuzione.

Sostegno al terzo settore

Viene istituito, con una dotazione di 70 milioni di euro, un fondo per le esigenze dei soggetti del terzo settore che non rientrano fra i beneficiari del contributo a fondo perduto.

Sostegno alla filiera agricola

È prevista la totale decontribuzione anche per il mese di dicembre delle filiere agricole, della pesca e dell’acquacoltura, dopo l’esonero per il mese di novembre deciso dal primo dl ristori. È previsto inoltre un contributo di 20 milioni complessivi per far fronte alle difficoltà del mercato dei prodotti ortofrutticoli di quarta gamma e prima gamma evoluta.

Potenziamento del fondo per il Trasporto Pubblico Locale

La dotazione del fondo per il trasporto pubblico locale è incrementata di 300 milioni di euro per il 2021, 100 dei quali possono essere utilizzati anche per servizi aggiuntivi destinati anche agli studenti. Viene esteso al 31 gennaio 2021 il termine entro il quale si provvede al riconoscimento del ristoro della riduzione dei ricavi tariffari relativi al trasporto passeggeri.

Rinvio del secondo acconto Irpef, Ires e Irap per i soggetti Isa

Per i soggetti a cui sono applicati gli indici sintetici di affidabilità che operano nelle zone arancioni e rosse viene disposta la proroga al 30 aprile 2021 del pagamento della seconda o unica rata dell’acconto di Irpef, Ires e Irap, indipendentemente dalla diminuzione del fatturato.

Credito d’imposta sugli affitti commerciali

Viene rinnovato quanto previsto dal primo decreto ristori, con un credito d’imposta per le attività presenti nelle Regioni Rosse cedibile al proprietario dell’immobile locato pari al 60% del canone di locazione di immobili a uso non abitativo destinati ad attività industriale, per i mesi di ottobre, novembre e dicembre.

Cancellazione della seconda rata dell’Imu

È prevista la cancellazione della seconda rata dell’Imu per gli immobili e le relative pertinenze in cui si svolgono le attività sottoposte a chiusura nelle Regioni Rosse per i proprietari degli immobili che sono anche gestori delle attività esercitate negli stessi.

Arruolamento a tempo determinato di personale medico militare

Vengono stanziati circa 5 milioni di euro per l’arruolamento di personale medico militare per un anno, 30 medici e 70 infermieri.

Prestazioni acquistate dal SSN da privati accreditati

Per far fronte all’emergenza epidemiologica, è data la possibilità agli enti territoriali che hanno sospeso le attività ordinarie di ricorrere alle strutture private accreditate.

Proroga per accesso alla Cassa Covid e Fondi di solidarietà

Viene prorogato al 15 novembre il termine per la presentazione delle domande dei lavoratori per accedere alla cassa Covid e ai fondi di solidarietà.

Pubblicazione dei risultati del monitoraggio dei dati epidemiologici

Sono rafforzati gli obblighi di pubblicità e trasparenza in relazione al monitoraggio e all’elaborazione dei dati epidemiologici rilevanti per la classificazione delle aree del paese destinatarie delle varie misure di contenimento, già individuate, fra quelle previste dalla normativa primaria, con decreto del Presidente del Consiglio dei ministri del 3 novembre 2020.

DECRETO RISTORI - LE INFORMAZIONI FORNITE DAL MEF

SOSTEGNO ALLE IMPRESE

Contributo a fondo perduto

Per sostenere le attività interessate dalle misure restrittive introdotte per contenere la diffusione dell’epidemia viene riconosciuto un contributo a fondo perduto a favore dei soggetti con una partita Iva aperta alla data del 25 ottobre 2020. Adottando la stessa procedura già utilizzata dall’Agenzia delle Entrate per i contributi a fondo perduto previsti dal DL Rilancio (che prevedeva l’erogazione direttamente sul conto corrente bancario o postale per le imprese che avessero subito un calo del fatturato di almeno il 33% ad aprile 2020 rispetto ad aprile 2019), si conta di elargire una nuova tranche di contributi alle imprese che hanno dovuto chiudere o limitare la propria attività.

La platea includerà anche le imprese con fatturato maggiore di 5 milioni (con un ristoro pari al 10% del calo del fatturato) per un totale ampiamente superiore alle 300.000 imprese interessate. Sarà complessivamente un meccanismo più generoso di quello precedente, considerato che nella maggior parte dei casi considerati verrà corrisposto un contributo dal 100% al 400% di quello corrisposto in precedenza. L’ammontare massimo del contributo stesso è pari a 150.000 euro.

Sostegno allo sport dilettantistico

Per far fronte alle difficoltà delle associazioni e società sportive dilettantistiche viene istituito un apposito Fondo le cui risorse verranno assegnate al Dipartimento per lo Sport. Il Fondo viene rifinanziato per 50 milioni di euro per il 2020 per l’adozione di misure di sostegno e ripresa delle associazioni e società sportive dilettantistiche che hanno cessato o ridotto la propria attività, tenendo conto del servizio di interesse generale che queste associazioni svolgono, soprattutto per le comunità locali e i giovani.

Blocco dei pignoramenti

Fino al 31 dicembre del 2020 in tutto il territorio nazionale è sospesa ogni procedura esecutiva per il pignoramento immobiliare che abbia ad oggetto l'abitazione principale del debitore.

Sostegno al settore e agli operatori del turismo, della cultura e dello spettacolo

Alcuni dei settori maggiormente colpiti dall’epidemia sono quelli del turismo, della cultura e dello spettacolo, per i quali sono state adottate ulteriori azioni di sostegno, al fine di non aggravare i pesanti impatti sulle attività dei diversi comparti, sull’occupazione diretta e sull’indotto. Vengono quindi stanziati ulteriori 400 milioni di euro, per incrementare le risorse a disposizione del Fondo a sostegno delle agenzie di viaggio e dei tour operator, nonché delle guide e degli accompagnatori turistici (per 400 milioni, oltre ai 265 milioni stanziati in precedenza), del Fondo per il sostegno dello spettacolo del cinema e dell’audiovisivo (100 milioni di euro) e del Fondo per le emergenze di imprese e istituzioni culturali (50 milioni). Viene inoltre estesa al 30 giugno 2021 la possibilità di usufruire del tax credit vacanze, ferma restando la necessità di richiederlo entro il 31 dicembre 2020.

Rimborso dei biglietti per gli spettacoli dal vivo

Viene estesa fino al 31 gennaio 2021 per i soli biglietti relativi a spettacoli dal vivo la possibilità di rimborsare con voucher i biglietti per l’ingresso a tali eventi.

Sostegno all’export e al sistema delle fiere internazionali

Rifinanziati per complessivi 350 milioni di euro per il 2020 il fondo per l’erogazione di finanziamenti agevolati e il “Fondo per la promozione integrata” nell’ambito delle misure attuate per l’internazionalizzazione del sistema e per il potenziamento delle esportazioni italiane.

Contributo a fondo perduto per le filiere di agricoltura e pesca

Viene istituito un fondo con una dotazione di 100 milioni di euro per sostenere le imprese delle filiere agricole, della pesca e dell’acquacoltura interessate dalle misure restrittive per fronteggiare l’epidemia. Il sostegno viene effettuato attraverso l’erogazione di contributi a fondo perduto tramite l’Agenzia delle Entrate secondo modalità previste da un decreto del Ministro delle Politiche Agricole.

Credito d’imposta sugli affitti

Il credito d’imposta sugli affitti, già previsto dal Dl Rilancio, viene esteso per le categorie interessate dalle restrizioni, ai mesi di ottobre, novembre e dicembre ed allargato alle imprese con ricavi superiori ai 5 milioni di euro. Il beneficio riguarda le imprese che hanno registrato un calo del fatturato di almeno il 50% nei mesi in questione rispetto ai corrispondenti mesi del 2019 ed è cedibile al proprietario dell’immobile locato.

Cancellazione seconda rata Imu

Le categorie interessate dalle misure di contrasto all’emergenza Covid non dovranno corrispondere la seconda rata dell’Imu per gli immobili e le pertinenze in cui svolgono le proprie attività, a condizione che il proprietario sia gestore delle attività esercitate negli immobili in questione.

LAVORO

Cig, assegno ordinario, cassa integrazione in deroga

Prolungamento, fino a 6 ulteriori settimane, dei trattamenti di Cassa Integrazione ordinaria, assegno ordinario e cassa integrazione in deroga introdotti a partire dal decreto Cura Italia, collocate nel periodo tra il 16 novembre e il 31 gennaio 2021, per i datori di lavori per cui era stato interamente riconosciuto il periodo di nove settimane degli stessi trattamenti nell’ambito del Decreto Agosto, decorso il periodo autorizzato.

I periodi di integrazione precedentemente richiesti e autorizzati nell’ambito del Decreto Agosto, collocati, anche parzialmente, in periodi successivi al 15 novembre 2020, sono imputati, ove autorizzati alle 6 settimane previste da questo Decreto.

È previsto, per questi ulteriori trattamenti, il versamento di un contributo addizionale calcolato sulla retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate durante la sospensione o riduzione dell’attività lavorativa. L’aliquota contributiva addizionale è differenziata sula base della riduzione di fatturato nei primi tre trimestri 2020 rispetto al corrispondente periodo 2020: 18% per i datori di lavoro che non hanno avuto riduzione di fatturato, 9% per una riduzione di fatturato inferiore al 20%.

Il contributo addizionale non è dovuto dai datori di lavoro che hanno subito una riduzione di fatturato pari o superiore al 20%, dai datori di lavoro che hanno avviato l’attività successivamente al primo gennaio 2019, e dai datori di lavoro appartenenti ai settori interessati dai provvedimenti che dispongono la chiusura delle attività.

I datori di lavoro che non hanno integralmente fruito dei trattamenti di integrazione salariale riconducibili all’emergenza Covid-19 o dell’esonero dei contributi previdenziali resta precluso l’avvio delle procedure di licenziamento individuali e restano sospese quelle avviate dopo il 23 febbraio 2020. Restano comunque sospese le procedure di licenziamento collettivo. Le sospensioni non si applicano in caso di licenziamenti motivati dalla cessazione definitiva dell’attività dell’impresa.

Sospensione del versamento dei contributi previdenziali

Viene sospeso il versamento dei contributi previdenziali dei dipendenti relativi al mese di novembre. I pagamenti potranno essere effettuati in un’unica soluzione entro il 16 marzo 2021 o in quattro rate con il pagamento della prima entro tale data.

Reddito di Emergenza

Per i mesi di novembre e dicembre vengono erogate due nuove tranche del Reddito di Emergenza, a partire da 400 euro, per tutti coloro che ne avevano già diritto e per chi nel mese di settembre ha avuto un valore del reddito familiare inferiore al beneficio stesso.

Indennità per i lavoratori stagionali del turismo, degli stabilimenti termali e dello spettacolo

Erogata una nuova indennità una tantum di 1.000 euro per categorie di lavoratori che avevano percepito la stessa indennità con il Decreto Agosto, tra cui in particolare gli stagionali del turismo, degli stabilimenti termali e dello spettacolo danneggiati dall'emergenza epidemiologica da COVID-19, e ad altre categorie di lavoratori, tra i quali gli iscritti al Fondo pensioni lavoratori dello spettacolo in possesso di determinati requisiti, i dipendenti stagionali appartenenti a settori diversi da quelli del turismo e degli stabilimenti termali che hanno cessato il rapporto di lavoro involontariamente, gli intermittenti e gli incaricati di vendite a domicilio.

Esonero contributivo a favore delle filiere agricole, della pesca e dell’acquacoltura

Per le aziende di queste filiere, comprese le aziende produttrici di vino e birra, è riconosciuto l’esonero straordinario dal versamento dei contributi previdenziali e assistenziali, con esclusione dei premi e contributi Inail, per la quota a carico dei datori di lavoro per la mensilità di novembre 2020. Esonero riconosciuto agli imprenditori agricoli professionali, ai coltivatori diretti, ai mezzadri e ai coloni per la stessa mensilità.

Lavoratori sportivi

Per il mese di novembre 2020 è erogata da Sport e Salute Spa, un’indennità di 800 euro per i lavoratori del settore sportivo che avevano beneficiato delle indennità di 600 euro previste dal Decreto Cura Italia e dal Decreto Rilancio. Si tratta dei lavoratori del mondo dello sport titolari di rapporti di collaborazione con il Comitato Olimpico Nazionale Italiano, il Comitato Italiano Paralimpico, le Federazioni Sportive Nazionali, le Discipline Sportive Associate, gli Enti di Promozione Sportiva e le Società e Associazioni sportive dilettantistiche, riconosciuti dal Comitato Olimpico Nazionale Italiano e dal Comitato Italiano Paralimpico.

Consulta qui ulteriori informazioni.

Sostegno alla patrimonializzazione delle PMI - Un focus sugli strumenti di rafforzamento patrimoniale delle Piccole e Medie imprese messi in campo con il Decreto Rilancio, a sostegno del tessuto economico-produttivo dell’Italia nel percorso di superamento della crisi innescata dalla pandemia del Covid-19

Requisiti: sede in Italia; calo del fatturato non inferiore al 33% a marzo e aprile 2020; aumento di capitale entro 2020. Credito di imposta: imprese e investitori.

Fondo Patrimonio PMI: 4 miliardi di euro per sostenere la patrimonializzazione delle PMI con fatturato tra i 10 e i 50 milioni di euro. Obiettivi: aiuto ad assorbire perdite; facilitare l'accesso al credito; sostenere chi investe sul proprio rilancio

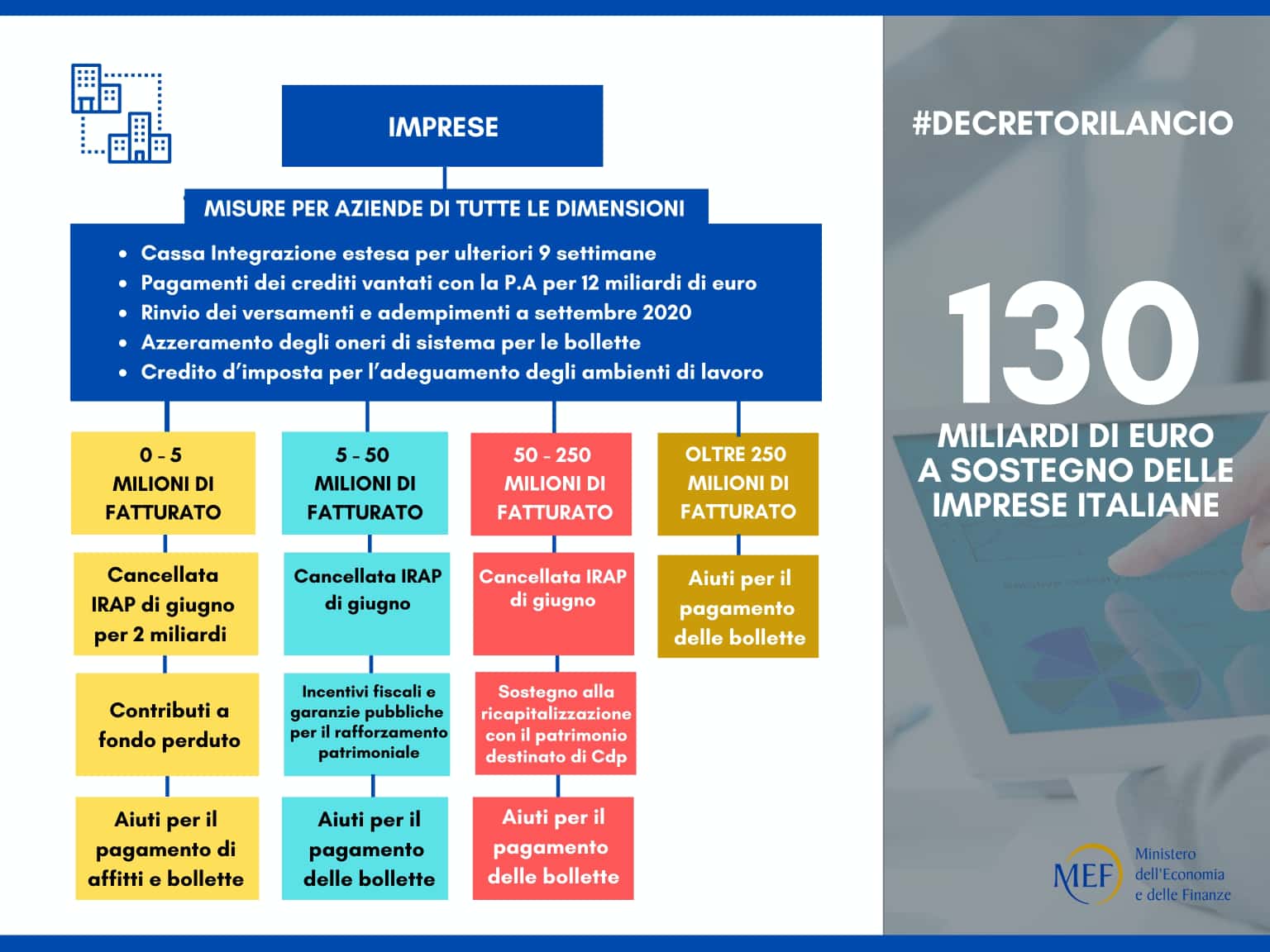

Il Decreto Rilancio interviene sul tessuto economico-produttivo dell’Italia attraverso misure ad hoc pensate per sostenere le piccole, medie e grandi imprese nel percorso di superamento della crisi innescata dalla pandemia del Covid-19. Questo obiettivo è perseguito attraverso un completo e articolato piano di misure che garantiscono aiuti e liquidità alle imprese, sostegno ai lavoratori, agevolazioni fiscali e previdenziali differenziate sulla base delle diverse esigenze delle imprese italiane.

Nello specifico, il Decreto Rilancio, oltre a intervenire in via generalizzata con misure quali l’estensione della cassa integrazione, il rinvio dei versamenti e degli adempimenti, l’azzeramento degli oneri di sistema per le bollette, il pagamento dei crediti vantati con la P.A. e il credito d’imposta per l’adeguamento degli ambienti di lavoro e per la sanificazione e l’acquisto dei dispositivi di protezione, prevede ulteriori misure differenziate sulla base del fatturato delle imprese. Si tratta, in particolare, delle seguenti misure:

- contributi a fondo perduto per le imprese con ricavi fino a 5 milioni di euro;

- rafforzamento patrimoniale per le imprese con ricavi compresi tra i 5 ed i 50 milioni di euro

- sostegno alla ricapitalizzazione attraverso il patrimonio destinato di Cassa Depositi e Prestiti per le imprese con fatturato superiore a 50 milioni di euro.

Rafforzamento patrimoniale delle imprese di medie dimensioni

A seguito della positiva decisione della Commissione Europea, sono stati emanati i decreti di attuazione delle misure contenute nell’articolo 26 del Decreto Rilancio, rivolte alle società con ricavi tra 5 e 50 milioni di euro colpite dalle conseguenze economiche della pandemia.

Destinate, all’interno degli specifici requisiti pervisti dal Decreto, a quelle PMI che hanno subito una riduzione complessiva dei ricavi nei mesi di marzo e aprile 2020 pari ad almeno il 33% rispetto al medesimo periodo dell’anno precedente, queste misure introducono importanti strumenti di sostegno per le PMI che abbiano deliberato ed eseguito, dopo l’entrata in vigore del Decreto (il 19 maggio 2020) ed entro il 31 dicembre 2020, un aumento di capitale a pagamento e integralmente versato.

Questi provvedimenti prevedono la introduzione di crediti di imposta, volti al rafforzamento patrimoniale delle suddette imprese, e la creazione del “Fondo Patrimonio PMI”, finalizzato a sostenere e rilanciare il sistema economico e produttivo italiano mediante il co-investimento da parte dello Stato. Si tratta di un insieme di misure di importanza strategica per la nostra economia, che orientano verso la crescita la risposta dell’Italia alla crisi Covid-19, all’interno di un’azione complessiva che punta a garantire una ripartenza all’insegna degli investimenti, dell’innovazione, della crescita dimensionale e della sostenibilità.

Crediti di imposta

A chi spetta: società con sede legale in Italia; ricavi nel 2019 tra i 5 e i 50 milioni di euro; calo del fatturato non inferiore al 33% a marzo e aprile 2020; aumento di capitale tra il 20 maggio e il 31 dicembre 2020. Beneficiari: investitori (credito d'imposta del 20% per conferimenti fini a 2 milioni di euro) e società (credito d'imposta pari al 50% delle perdite eccedenti il 10% del patrimonio fino al 30% dell'aumento di capitale). Stanziamento: 2 miliardi di euro la spesa complessiva autorizzata per il 2021. Condizioni: la distribuzione di riserve prima della fine del 2023 fa decadere dal beneficio e comporta l'obbligo di restituire il prestito. Presentazione delle istanze all'Agenzia delle Entrare che entro 30 giorni comunica l'esito e l'importo del credito effettivamente spettante.

L’Articolo 26, comma 4, del Decreto Rilancio introduce un credito d’imposta, pari al 20%, a favore di persone fisiche e giuridiche che effettuano conferimenti in denaro, per un ammontare non superiore ai 2 milioni di euro, in una o più società di capitali aventi sede legale in Italia, incluse stabili organizzazioni in Italia di imprese con sede in Stati membri dell'Unione europea (UE) o in Paesi appartenenti allo Spazio economico europeo (SEE), che hanno subito, a causa dell’emergenza Covid-19, nei mesi di marzo e aprile 2020, una riduzione complessiva dei ricavi, rispetto allo stesso periodo 2019, non inferiore al 33%.

Il credito è concesso a condizione che l’aumento di capitale sia sottoscritto e versato entro il 31 dicembre 2020 e gli investitori si impegnino a detenere la partecipazione nella società fino al 31 dicembre 2023. L’investimento può essere effettuato anche per il tramite di OICR residenti in Italia o in Stati Membri UE/SEE.

Il credito d'imposta è utilizzabile nella dichiarazione dei redditi relativa al periodo d'imposta in cui l'investimento è effettuato e in quelle successive, fino a quando non se ne conclude l'utilizzo nonché, a partire dal decimo giorno successivo a quello di presentazione della dichiarazione relativa al periodo d’imposta in cui l'investimento è effettuato, anche in compensazione, ai sensi dell'articolo 17 del D.Lgs. n. 241 del 1997, e non concorre alla formazione reddito ai fini delle imposte sui redditi e del valore della produzione ai fini IRAP.

Inoltre, il comma 8 dell’art. 26 prevede che la società conferitaria può beneficiare, a seguito dell’approvazione del bilancio per l'esercizio 2020, di un credito d'imposta pari al 50% delle perdite eccedenti il 10% del patrimonio netto, calcolato al lordo delle perdite stesse, fino a concorrenza del 30% dell’aumento di capitale e comunque nei limiti previsti dal Quadro Temporaneo sugli aiuti di Stato (800.000 euro, ovvero 120.000 euro per le imprese operanti nel settore della pesca e dell’acquacoltura o 100.000 euro per le imprese operanti nel settore della produzione primaria di prodotti agricoli). Il riconoscimento di questo credito di imposta è subordinato al soddisfacimento, da parte della società conferitaria, di alcune specifiche condizioni di “virtuosità” (per esempio, regolarità fiscale e contributiva). La distribuzione di riserve prima del 1º gennaio 2024 da parte della società comporta la decadenza dal beneficio e l’obbligo di restituire l’importo, comprensivo degli interessi.

Il credito è utilizzabile in compensazione a partire dal decimo giorno successivo a quello di presentazione della dichiarazione relativa al periodo in cui l'investimento è effettuato e non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini IRAP.

Per i crediti di imposta previsti dall’Articolo 26 del Decreto Rilancio è autorizzata la spesa nel limite complessivo massimo di 2 miliardi di euro per il 2021.

Il decreto del Ministro dell'economia e delle finanze del 10 agosto 2020, in G. U. n. 210 del 24 agosto, stabilisce i criteri e le modalità di applicazione e di fruizione del credito d'imposta. I modelli per presentare la relativa istanza all’Agenzia delle Entrate verranno pubblicati entro la fine del 2020.

Caratteristiche delle società che possono beneficiare delle agevolazioni per il rafforzamento patrimoniale

Società di capitali aventi sede legale in Italia (incluse stabili organizzazioni di società di Stati Membri UE/SEE) che non operano nei settori bancario, finanziario e assicurativo e che:

- abbiano un ammontare di ricavi 2019 tra i 5 milioni e i 50 milioni. Nel caso di società appartenenti ad un gruppo, si fa riferimento ai ricavi consolidati;

- abbiano subito, a causa dell’emergenza Covid-19, nei mesi di marzo e aprile 2020, una riduzione complessiva dei ricavi, rispetto allo stesso periodo 2019, non inferiore al 33%. Nel caso di società appartenenti ad un gruppo, si fa riferimento ai ricavi consolidati;

- abbiano deliberato tra il 20 maggio 2020 ed il 31 dicembre 2020 un aumento di capitale a pagamento e integralmente versato

Altri requisiti

A fini del credito di imposta in capo al conferente (comma 4):

- L’ammontare massimo di conferimento in denaro sul quale calcolare il credito d'imposta a livello di ogni singolo investitore non può eccedere euro 2.000.000.

- La partecipazione riveniente dal conferimento deve essere posseduta fino al 31 dicembre 2023. La distribuzione di riserve prima di tale data da parte della società conferitaria comporta la decadenza dal beneficio e l’obbligo di restituire il credito insieme agli interessi legali.

- Non possono beneficiare del credito d'imposta le società in rapporto di controllo o collegamento con la conferitaria.

- Nel caso di conferimento indiretto, attraverso quote o azioni di OICR, gli OICR devono essere residenti nel territorio dello Stato o in Stati membri UE/SEE e investire in misura superiore al 50% nel capitale sociale delle società che possono beneficiare delle agevolazioni per il rafforzamento patrimoniale.

Ai fini del credito di imposta in capo alla conferitaria (comma 8):

- La società deve rispettare alcune specifiche condizioni di “virtuosità” (per esempio, non deve rientrare nella categoria delle imprese in difficoltà, deve trovarsi in una situazione di regolarità fiscale e contributiva, deve trovarsi in una situazione di regolarità con le disposizioni vigenti in materia di normativa edilizia e urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente, ecc.).

- La distribuzione di riserve prima dell’1 gennaio 2024 da parte della società conferitaria comporta la decadenza dal beneficio e l’obbligo di restituire il credito.

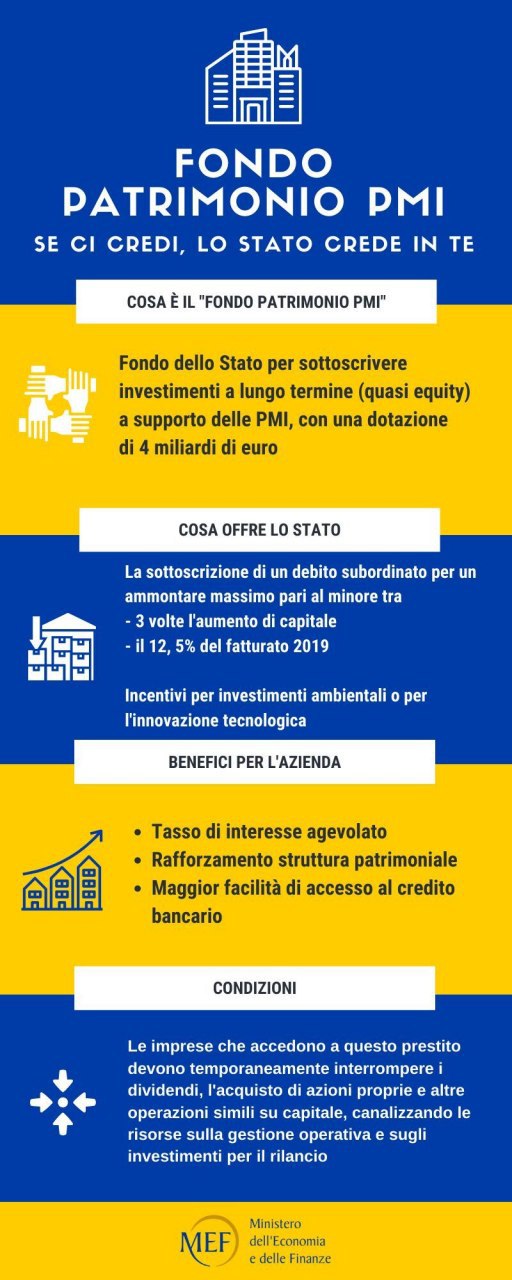

Fondo ‘Patrimonio PMI’

Cosa è il "Fondo Patrimonio PMI": Fondo dello Stato per sottoscrivere investimenti a lungo termine (quasi equity) a supporto delle PMI, con una dotazione di 4 miliardi di euro. Cosa offre lo Stato: la sottoscrizione di un debito subordinato per un ammontare massimo pari al minore tra tre volte l'aumento di capitale; il 12,5% del fatturato 2019. Incentivi per investimenti ambientali o per l'innovazione tecnologica. Benefici per l'azienda: tasso di interesse agevolato; rafforzamento struttura patrimoniale; maggior facilità di accesso al credito bancario. Condizioni: le imprese che accedono a questo prestito devono momentaneamente interrompere i dividendi, l'acquisto di azioni proprie e altre operazioni simili su capitale, canalizzando le risorse sulla gestione operativa e sugli investimenti per il rilancio.

L’art. 26 comma 12 prevede la istituzione, presso il Ministero dell’Economia e delle Finanze, di un Fondo, con dotazione iniziale di 4 miliardi di euro e gestito da Invitalia, finalizzato alla sottoscrizione, entro il 31 dicembre 2020, di obbligazioni o titoli di debito subordinati, emessi dalle società di capitali con i requisiti sopra descritti, ma con ricavi fra i 10 e i 50 milioni di euro, ed un numero di dipendenti inferiore a 250, e che hanno effettuato, entro la medesima data del 31 dicembre 2020, un aumento di capitale pari ad almeno 250.000 euro.

Con questa forma di co-investimento, lo Stato si impegna a sottoscrivere un debito subordinato (quasi-equity) emesso dall'impresa per un ammontare massimo pari al minore tra 3 volte l'aumento di capitale privato ed il 12,5% del fatturato 2019.

Gli strumenti finanziari sono remunerati ad un tasso agevolato e non è prevista una valutazione del merito di credito per l’accesso alla misura. I prestiti hanno una durata di sei anni (salva la facoltà di rimborso anticipato dopo 3 anni) e il tasso di rendimento è quello moderato, previsto dal Temporary Framework.

L'impresa che riceve il finanziamento si impegna a reinvestirlo nell'azienda, destinandolo all'attività operativa: capitale circolante, costi del personale, investimenti per espansione o ammodernamento. Vengono incentivati gli investimenti finalizzati alla sostenibilità ambientale o all’innovazione tecnologica, oltre che a fronte del mantenimento dei livelli occupazionali, attraverso una riduzione del valore di rimborso. A salvaguardia delle risorse pubbliche sono previsti obblighi informativi e il monitoraggio sull’andamento delle imprese beneficiarie.

Un decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro dello sviluppo economico, ha definito caratteristiche, condizioni e modalità del finanziamento e degli Strumenti Finanziari.

I principali benefici attesi da questa misura sono, tra gli altri, il rafforzamento della struttura patrimoniale delle Pmi, grazie all’apporto dei capitali privati e all’effetto leva del prestito statale, l’immediata liquidità disponibile per le aziende e una maggiore facilità di accesso al credito bancario.

Il provvedimento prevede un processo di richiesta ed erogazione semplice e rapido, gestito dal Gruppo Invitalia.

Caratteristiche delle società beneficiarie

Società di capitali aventi sede legale in Italia (incluse stabili organizzazioni di società di Stati Membri UE/SEE) che non operano nei settori bancario, finanziario e assicurativo e che:

- abbiano un ammontare di ricavi 2019 tra i 10 milioni e i 50 milioni. Nel caso di società appartenenti ad un gruppo, si fa riferimento ai ricavi consolidati;

- con un numero di occupati inferiore a 250;

- abbiano subito, a causa dell’emergenza Covid-19, nei mesi di marzo e aprile 2020, una riduzione complessiva dei ricavi, rispetto allo stesso periodo 2019, non inferiore al 33%. Nel caso di società appartenenti ad un gruppo, si fa riferimento ai ricavi consolidati;

- abbiano deliberato tra il 20 maggio 2020 ed il 31 dicembre 2020 un aumento di capitale a pagamento e integralmente versato, non inferiore ad euro 250.000;

- al 31 dicembre 2019 rispettano alcune condizioni di “virtuosità” (es. non rientrano nella categoria delle imprese in difficoltà; si trovano in una situazione di regolarità contributiva e fiscale; si trovano in una situazione di regolarità con le disposizioni vigenti in materia di normativa edilizia ed urbanistica, del lavoro, della prevenzione degli infortuni e della salvaguardia dell’ambiente ecc.).

Caratteristiche delle emissioni

- L'importo massimo è pari al minore tra:

- 3 volte l’ammontare dell’aumento di capitale e

- il 12,5% dei ricavi 2019;

- le emissioni possono superare il doppio del capitale sociale, della riserva legale e delle riserve disponibili risultanti dall'ultimo bilancio approvato, in deroga all’articolo 2412 del codice civile;

- Le emissioni vanno sommate agli eventuali finanziamenti garantiti da garanzia pubblica, come quelli previsti nel Decreto Liquidità o ai sensi dei paragrafi 3.2 e 3.3 del Temporary Framework della Commissione Europea, i cui limiti massimi per azienda sono pari al maggiore tra:

- doppio della spesa salariale annua del beneficiario (compresi gli oneri sociali e il costo del personale che lavora nel sito dell'impresa, ma che figura formalmente nel libro paga dei subcontraenti) per il 2019 o per l'ultimo anno disponibile;

- 25% del fatturato del 2019;

- fabbisogno, da attestare con autocertificazione, per costi del capitale di esercizio e per costi di investimento nei successivi 18 mesi.

- il rimborso avviene decorsi 6 anni dalla sottoscrizione, ma la società emittente può rimborsare anticipatamente dopo 3 anni;

- gli interessi maturano annualmente e sono corrisposti in un'unica soluzione alla data del rimborso;

- i titoli sono subordinati, ossia in caso di fallimento o procedura concorsuale i crediti del Fondo Patrimonio PMI sono soddisfatti dopo i crediti chirografari.

Obblighi per le società emittenti

- Non deliberare o effettuare, dalla data di presentazione della domanda e fino al rimborso integrale degli Strumenti finanziari, distribuzioni di riserve e acquisti di azioni proprie o quote e rimborsi di finanziamenti dei soci;

- utilizzare il finanziamento per sostenere costi del personale, investimenti o capitale circolante impegnati in stabilimenti produttivi e attività imprenditoriali in Italia;

- fornire a Invitalia un rendiconto periodico.

Consulta qui ulteriori informazioni.

Decreto Agosto, le misure a sostegno del lavoro

Sul sito del MEF puoi consultare le misure a sostegno del lavoro contenute nel Decreto Agosto.

Vengono prolungate e rafforzate alcune delle misure a sostegno dei lavoratori varate con i precedenti provvedimenti del Governo, si introducono sgravi contributivi per le aree svantaggiate e ulteriori nuove indennità specifiche per alcuni settori, mentre vengono previsti incentivi per le assunzioni a tempo indeterminato.

In primo luogo, al fine di contenere gli effetti straordinari sull’occupazione determinati dall’epidemia, viene introdotta una misura di rilevanza storica che punta a stimolare crescita e occupazione delle imprese delle aree svantaggiate a seguito della crisi, con una particolare attenzione al Mezzogiorno: uno sgravio pari al 30% sui contributi pensionistici che le aziende devono versare a tutti i dipendenti.

Vengono prolungati per un massimo di diciotto settimane complessive i trattamenti di Cassa integrazione ordinaria, Assegno ordinario e Cassa integrazione in deroga previsti per l’emergenza Covid-19. Per le prime nove settimane, l’estensione viene riconosciuta ai datori di lavoro che hanno sospeso o ridotto l’attività lavorativa a seguito dell’emergenza sanitaria; per le ulteriori nove settimane viene previsto per le aziende il versamento di un contributo addizionale determinato in base all’andamento del fatturato (pari al 9% con una perdita inferiore al 20% e pari al 18% per chi non ha registrato perdite), dal quale saranno esonerati i datori di lavoro che hanno subito una riduzione del fatturato pari o superiore al 20%.

Per le aziende che non richiederanno, dopo averne già fruito, un’estensione dei trattamenti di cassa integrazione verrà riconosciuto l’esonero dal versamento dei contributi previdenziali a loro carico, per un massimo di quattro mesi, entro il 31 dicembre 2020. Fino a tale data, vengono inoltre escluse dal versamento dei contributi previdenziali, per un massimo di sei mesi dall’assunzione, le aziende che assumono lavoratori subordinati a tempo indeterminato, in presenza di un aumento dell’occupazione netta.

Ai datori di lavoro che non hanno integralmente fruito della Cig Covid o dell’esonero dei contributi previdenziali resta precluso l’avvio delle procedure di licenziamento individuali e restano sospese quelle avviate dopo il 23 febbraio 2020. Restano comunque sospese le procedure di licenziamento collettivo. Le sospensioni non si applicano in caso di licenziamenti motivati dalla cessazione definitiva dell’attività dell’impresa.

Fino al 31 dicembre 2020, ferma restando la durata massima complessiva di 24 mesi, è possibile rinnovare o prorogare per un periodo massimo di 12 mesi e per una sola volta i contratti di lavoro subordinato a tempo determinato anche in assenza di causale.

È previsto un ulteriore versamento da 400 euro del Reddito di Emergenza, per le famiglie più bisognose.